Tổng Quan Thị Trường Bất Động Sản Hà Nội Q4 2015

Việt Nam kết thúc năm 2015 với tốc độ tăng trưởng của GDP đạt 6,68%, vượt mức đã được thống nhất và đặt mục tiêu vào đầu năm là 6,2%. Tiếp nối xu hướng trong những năm gần đây, cơ cấu GDP của Việt Nam dịch chuyển sang các ngành công nghiệp, xây dựng và dịch vụ, trong khi đó, sự đóng góp của ngành nông, lâm, thủy, hải sản đang dần giảm đi. Từ năm 2012, Việt Nam đã đạt thặng dư thương mại lần đầu tiên kể từ năm 2007 với một tỉ lệ tăng trưởng của xuất khẩu rất ấn tượng, 22%, so với tỉ lệ tăng trưởng của nhập khẩu hàng năm là 16% trong giai đoạn 2010-2014. Việt Nam đang được kì vọng sẽ tiếp tục mô hình tăng trưởng này trong tương lai gần nhờ vào sự tăng cường liên kết với các quốc gia trên thế giới, có thể thấy thông qua sự tăng trưởng của vốn đầu tư nước ngoài và sự phát triển của các hiệp định về tự do thương mại. Đặc biệt đáng chú ý, sự thành lập chính thức của cộng đồng kinh tế ASEAN vào ngày 01 tháng 01 năm 2016 sẽ giúp tăng cường khả năng cạnh tranh của Việt Nam trên thị trường quốc tế cũng như trong khu vực, đồng thời giúp Việt Nam thu hút vốn đầu tư từ nước ngoài nhiều hơn. Tổng lượng FDI, bao gồm cả vốn đăng ký và vốn thực hiện đều tăng, trong năm 2015 ước đạt 22,76 tỷ Đô la Mỹ (tăng 12,5% so với cùng kì năm ngoái), chủ yếu được đầu tư vào ngành gia công/sản xuất (chiếm 66,9% FDI), ngành sản xuất và phân phối đồ dùng, thiết bị (12,4% FDI), và lĩnh vực bất động sản (10,5% của FDI).

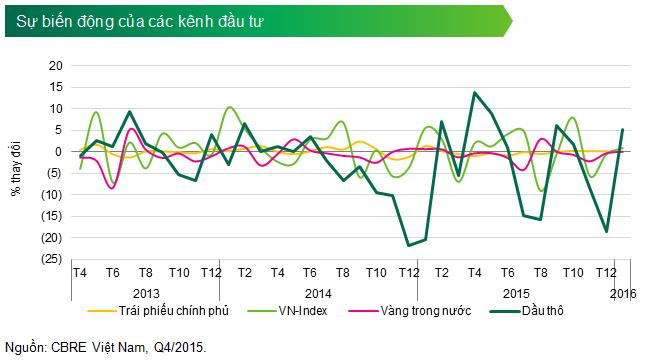

Thị trường bất động sản của Việt Nam được hưởng lợi từ những điều kiện thuận lợi của thị trường. Chỉ số CPI bình quân tăng 0,63% trong năm nay, mức thấp nhất kể từ năm 2001, và thấp hơn rất nhiều so với mức trung bình 5% của các năm gần đây. Tỷ lệ lạm phát thấp đã thúc đẩy tiêu dùng và đầu tư trong năm 2015. Cũng tương tự, lãi suất vay mua nhà duy trì ở mức thấp đã hỗ trợ thị trường bất động sản trong năm vừa qua. Tăng trưởng tín dụng cải thiện, đạt mức 18% trong năm 2015, cao hơn hẳn mức 12%-14% trong các năm 2012 – 2014, theo số liệu của Ngân hàng Nhà nước Việt Nam. Mặc dù mặt bằng lãi suất của Việt Nam tăng nhẹ sau khi Fed quyết định tăng lãi suất vào cuối tháng 12, tuy nhiên môi trường lãi suất Việt Nam được dự báo sẽ không có sự thay đổi lớn trong năm 2016 vì hầu hết tác động đã được phản ảnh vào mặt bằng lãi suất hiện thời. Đây là một tin vui cho các nhà đầu tư bất động sản vì đầu tư bất động sản đã được chứng minh sẽ đem lại lợi nhuận cao hơn so với việc đầu tư vào ngoại tệ, vàng, dầu, hay trái phiếu chính phủ, trong những năm gần đây. Rất có thể sẽ có những biến động tại các thị trường này trong năm 2016. Cuối cùng, vào cuối tháng 12 năm 2015, Ngân Hàng Nhà Nước Việt Nam đã thông báo sẽ triển khai cơ chế điều hành tỷ giá mới để đảm bảo giá trị tiền Đồng sẽ được điều chỉnh kịp thời với những thay đổi trong nền kinh tế vĩ mô, cung-cầu cũng như tám ngoại tệ chính đối với Việt Nam.

Thị trường Nhà ở

Nhìn chung, năm 2015 là một năm tích cực đối với thị trường nhà ở với niềm tin thị trường khởi sắc và diễn biến tốt. Mặc dù trong Quý 4, số căn mở bán thấp hơn Quý 3, nhưng tính tổng cả năm 2015 có 28.300 căn đã được chào bán, tăng 70% so với năm 2014. Đáng chú ý, trong năm nay, phân khúc căn hộ cao cấp đã trở lại với tỷ lệ tăng mạnh trong cả lượng mở bán và giao dịch. Căn hộ cao cấp chiếm tỷ trọng 28% trong tổng số căn chào bán mới, cao hơn so với mức 21% trong năm đỉnh điểm 2011 về mở bán. Theo vị trí, tỷ lệ mở bán mới tại khu phía Nam (quận Hoàng Mai) và rìa trung tâm (quận Hai Bà Trưng) tăng mạnh, chiếm tới 50% lượng mở bán, tỷ lệ này trước đây luôn thấp hơn khu phía Tây và Tây Nam với nhiều hạ tầng đang được triển khai. Lượng mở bán mới từ khu phía Tây và Tây Nam chiếm 46%, thấp hơn các năm trước khi thường trên 50%.

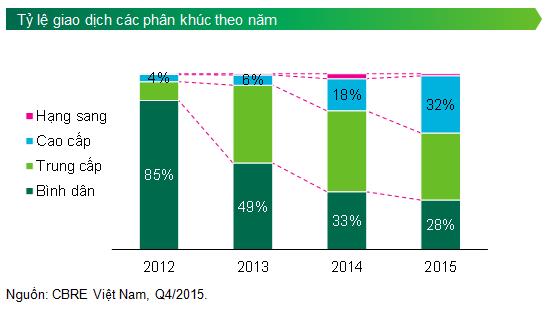

Về nhu cầu, niềm tin thị trường khá tích cực trong suốt cả năm và cải thiện sau mỗi quý. Ước tính có khoảng 21.100 căn đã được giao dịch cả năm trong các phân khúc. Các phân khúc cao cấp và hạng sang có sự cải thiện trong tỷ lệ giao dịch sau mỗi quý và đạt tỷ lệ khoảng 32% tổng lượng giao dịch tại thời điểm cuối năm, tỷ lệ này thường thấp hơn 20% trong các năm trước. Nhiều chủ đầu tư đã mạnh dạn tái khởi động các dự án trước đây, định vị lại dự án và triển khai ra thị trường.

Mặc dù tỷ lệ giao dịch phân khúc bình dân và trung cấp có thấp hơn so với 2014, song các phân khúc này vẫn chiếm tỷ trọng cao trong tổng lượng giao dịch cả năm, do có mức giá hợp lý và nhắm đến đa số người mua nhà có ngân sách vừa phải.

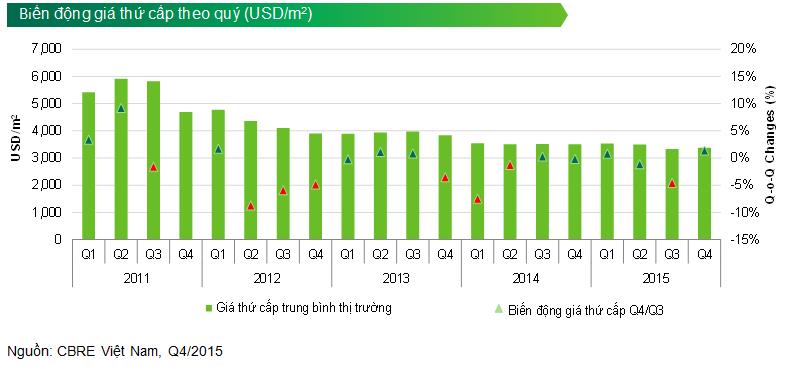

Giá bình quân cả sơ cấp và thứ cấp cải thiện qua các quý trong năm, với mức tăng trung bình. Nhìn chung, giá mở bán các dự án mới tăng khoảng 3% - 5% so với năm trước, cá biệt một số dự án cao cấp có mức tăng giá 5% - 7% tại một số đợt mở bán sau. Về giá thứ cấp, toàn thị trường ghi nhận mức tăng nhẹ 0,3% theo quý và 1,1% theo năm (theo tiền USD). Giá thứ cấp nhìn chung ổn định trong năm vừa qua do lượng cung trên thị trường sơ cấp tăng mạnh.

Sau nhiều kỳ vọng của thị trường, Luật Nhà ở và Luật Kinh doanh Bất động sản sửa đổi có hiệu lực vào ngày 01/7/2015, và thị trường đã ghi nhận sự quan tâm nhất định từ người nước ngoài đối với một số dự án cao cấp có tên tuổi ở cả Hà Nội và TPHCM. Khi thị trường đang dần chuyển hướng mang tính quốc tế và mở hơn, trong khi giá vẫn hấp dẫn so với nhiều thị trường phát triển, người nước ngoài sẽ còn quan tâm hơn đến thị trường Việt Nam khi các quy định chi tiết đang được ban hành để hướng dẫn thị trường. Cả người mua nhà và chủ đầu tư cần chuẩn bị cho thị trường đang thay đổi: Tuân thủ và minh bạch là các vấn đề quan trọng cần chú ý để thích nghi với những thay đổi này.

Thị trường Biệt thự, nhà liền kề

Năm 2015 đã cho thấy những sự cải thiện đáng kể về cả số lượng căn mở bán cũng như số lượng giao dịch thành công của các dự án mới. 1.246 căn mở bán mới, gấp đôi so với năm ngoái, đến từ 9 dự án, bao gồm: Starlake, Gamuda, Ngoại giao đoàn, Park City, Gold Silk, Mon City, Green Pearl, Pandora và Aquabay Ecopark. Ngoại trừ Aquabay Ecopark nằm tại tỉnh Hưng Yên, các dự án mở bán còn lại đều nằm tại các quận nội thành bao gồm Tây Hồ, Hà Đông, Từ Liêm, Thanh Xuân và Hai Bà Trưng. Vị trí đắc địa, giao thông thuận lợi kết nối với khu vực trung tâm của thành phố, cộng đồng dân cư xung quanh tốt và cơ sở hạ tầng, tiện ích đầy đủ là nhưng yếu tố giúp các dự án mới thu hút nhiều sự chú ý từ phía người mua. Bên cạnh các dự án mới, chủ đầu tư các dự án lâu năm như Đặng Xá, Gamuda và Xuân Phương cũng đầu tư nâng cấp các dịch vụ tiện ích bên trong các khu đô thị, nhằm bán được phần hàng tồn kho còn lại. Kết quả là, một vài dự án đã đạt được tỷ lệ bán hàng khá ấn tượng. Điều này đã cho thấy rõ ràng hơn triển vọng tích cực của thị trường biệt thự, liền kề.

Tính theo USD, giá thứ cấp trung bình toàn thị trường trở lại mức tăng 1,4% so với quý trước nhưng vẫn giảm 3,6% so với cùng kỳ năm trước, chủ yếu do tác động của việc đồng VND giảm giá trong năm. Cũng so với cùng kỳ năm trước, các huyện Hoài Đức, quận Hoàng Mai, Long Biên, Gia Lâm, Thanh Xuân và Mê Linh đã chứng kiến mức giảm giá thứ cấp trong khi các quận Cầu Giấy, Hà Đông, Tây Hồ, Thanh Trì và Từ Liêm lại được ghi nhận các mức tăng khác nhau, từ 7% đến 10%. Mức tăng giá lớn nhất thuộc về quận Hà Đông, với các dự án điển hình như Park City và Gold Silk.

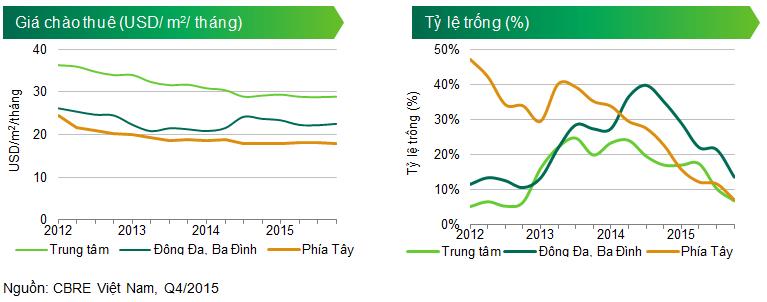

Thị trường Văn phòng

Không có nguồn cung mới nào được ghi nhận trong năm 2015. Điều này đã góp phần ổn định giá thuê trên thị trường trong những quý gần đây. Giá chào thuê trung bình Hạng A tăng 1,0% so với quý trước trong khi giá chào thuê Hạng B lại giảm 0,7%. Giá chào thuê trung bình Hạng A tăng chủ yếu là bởi hai dự án có giá chào thuê cao hơn quý trước nhờ có công suất thuê cải thiện đáng kể. Theo vị trí, khu vực trung tâm và quận Đống Đa, Ba Đình có giá chào thuê tăng lần lượt là 0,4% và 1,5% so với quý trước, trong khi đó khu vực phía Tây giảm nhẹ 1,0%. Động thái này được xem là sự chuẩn bị cho thời gian sắp tới khi một loạt các tòa nhà văn phòng mới sẽ tham gia vào thị trường.

Xét về tình hình thị trường, các tòa nhà Hạng A và Hạng B đều ghi nhận mức cải thiện đáng kể về tỷ lệ lấp đầy. Trong khi tỷ lệ lấp đầy của Hạng A tăng 5,5 điểm phần trăm so với quy trước, đạt 87,8% thì Hạng B tăng 1,2 điểm phần trăm lên 89,1%. Mức cải thiện lớn nhất được ghi nhận tại khu vực Đống Đa, Ba Đình với mức tăng 7,98 điểm phần trăm. Khu vực trung tâm và phía Tây cũng có tỷ lệ trống cải thiện lần lượt là 3,5 và 4,5 điểm phần trăm so với quý trước. Trong quý này, 29.345 m² văn phòng Hạng A đã được hấp thụ trong khi con số này của Hạng B là 28.240 m². Nhiều khách thuê mới là các doanh nghiệp nước ngoài, chiếm phần lớn trong số khách hỏi thuê mà CBRE thu thập được trong quý. Bên cạnh đó, CBRE cũng nhận thấy rằng các công ty hoạt động trong lĩnh vực công nghệ thông tin, điện tử, sản xuất, ngân hàng, tài chính, bảo hiểm đang có nhu cầu tìm mặt bằng văn phòng lớn. Các ngành này cũng dẫn đầu về diện tích thuê văn phòng trong năm 2015.

Về triển vọng tương lai, trong năm 2016, Hà Nội sẽ đón nhận 16 dự án văn phòng mới với tổng diện tích sàn cho thuê khoảng 500.000 m2. Đáng chú ý là tòa nhà TNR Tower – một tòa nhà Hạng A trên phố Nguyễn Chí Thanh sẽ chính thức gia nhập thị trường văn phòng khu vực Đống Đa, Ba Đình. Một tòa nhà Hạng A khác và Hạng B+ cũng sẽ hoạt đọng tại phía Tây, làm tăng nguồn cung tại khu vực này một cách rõ rệt. Thêm vào đó, có một số dấu hiệu cho thấy nhiều tòa nhà văn phòng đang chuẩn bị được xây dựng tại các vị trí trọng điểm, hứa hẹn sẽ tạo ra nhiều biến chuyển cho thị trường văn phòng Hà Nội trong tương lai.

Thị trường Mặt bằng bán lẻ

Trong Q4 2015, hai trung tâm thương mại mới mở cửa là Vincom Nguyễn Chí Thanh và Aeon Long Biên, chính thức ra mắt với tổng diện tích sàn là 152.500 m2 (diện tích cho thuê là 106.500 m2). Hai dự án này đều khai trương với công suất thuê tốt lên tới hơn 95%. Aeon mall Long Biên tích hợp nhiều dịch vụ vui chơi giải trí cho mọi lứa tuổi, bao gồm rạp chiếu phim, khu vui chơi cho thanh thiếu niên, trung tâm vui chơi quy mô lớn cho trẻ em và khu ẩm thực phong phú. Vincom Nguyễn Chí Thanh bao gồm khu mua sắm mỹ phẩm thời trang độc đáo, siêu thị, ẩm thực, nội thất và rạp chiếu phim. Hai dự án này đều áp dụng mô hình “tất cả trong một”, giúp khách hàng có thể kết hợp mua sắm, vui chơi giải trí và ăn uống.

Nhờ hai dự án mới có công suất cao trong khi các dự án hiện hữu có công suất khá ổn định, tỷ lệ trống của toàn thị trường giảm rõ rệt, từ 15,2% trong Q3 2015 xuống còn 10,7% trong quý này.

Do Aeon mall Long Biên áp dụng hình thức thuê chia sẻ doanh thu, CBRE không tính đến ảnh hưởng giá thuê của dư án này tới mặt bằng chung toàn thị trường. Trong khi đó, Vincom Nguyễn Chí Thanh có giá thuê cao hơn so với trung bình thị trường. Khu vực trung tâm có giá thuê thay đổi không đáng kể trong khi khu vực ngoài trung tâm có giá thuê tăng 3,7% so với quý trước.

Ngoài việc mở rộng mạnh mẽ của các nhà bán lẻ trong và ngoài nước trong năm 2015, một trong những xu hướng nổi bật khác nữa là “bình dân hóa”. Việc các cửa hàng bình dân, giảm giá, siêu thị đang ngày càng trở nên phổ biến đã chứng minh rằng người tiêu dùng rất nhấn mạnh đến giá trị và giá cả. Các cửa hàng ẩm thực tăng trưởng mạnh mẽ trong năm 2015 và có xu hướng sẽ dẫn đầu thị trường trong năm 2016. Trong số các khách hỏi thuê của CBRE Việt Nam, gần 50% hoạt động trong lĩnh vực ẩm thực, và chủ yếu là các cửa hàng trung cấp hơn là các nhà hàng cao cấp.

Về triển vọng tương lai, trong năm 2016, các trung tâm thương mại mới sẽ theo xu thế bình dân, nhắm tới khách hàng trung cấp, do đó gái thuê có thể sẽ không cao được như một số dự án trong quá khứ. Vingroup sẽ vẫn tiếp tục chiếm lĩnh thị trường về diện tích trung tâm thương mại với hàng loạt các dự án mới mở, tuy nhiên tất cả các dự án đều thuộc khu vực ngoài trung tâm. Trong 1, 2 năm tới, các dự án khác của các nhà đầu tư nước ngoài, như Gamuda, Ciputra sẽ có khả năng có giá thuê xấp xỉ giá bình quân hoặc giảm nhẹ do các dự án đều thuộc khu vực khá xa trung tâm.

Các nhà phát triển bán lẻ Việt Nam đang ngày càng ý thức được tầm quan trọng của khách thuê chủ chốt, và do đó bắt đầu tìm kiếm cơ hội hợp tác với nhà bán lẻ chủ chốt nước ngoài để lấp đầy diện tích dự án của mình. Tuy nhiên, các khách thuê chủ chốt thường thuê diện tích lớn và có khả năng đàm phán tốt nên thường sẽ thuê mặt bằng với giá thấp hơn so với giá trung bình thị trường. Hình thức giá thuê theo chia sẻ doanh thu đang trở nên hấp dẫn với nhiều khách thuê, đặc biệt là các nhà bán lẻ muốn mở thêm cửa hàng tại một trung tâm thương mại mới, do hình thức chia sẻ doanh thu sẽ giúp chủ đầu tư chia sẻ một phần rủi ro trong vận hành với khách thuê.

Thị trường Căn hộ dịch vụ cho thuê

Năm 2015 là một năm tương đối ổn định đối với thị trường căn hộ dịch vụ tại Hà Nội. Trong năm không có dự án mới nào tham gia vào thị trường do đó tổng nguồn cung ổn định với 3.239 căn. Giá thuê ổn định và tỷ lệ lấp đầy khá tốt qua các quý, đặc biệt với các căn hộ dịch vụ quy mô lớn và được quản lý bởi các nhà quản lý quốc tế chuyên nghiệp. Do quỹ đất hạn chế và giá đất cao tại khu trung tâm, thị trường căn hộ dịch vụ đang mở rộng đến những khu vực khác của Hà Nội, cả ở những khu vực gần kề với khu trung tâm hiện hữu, hoặc khu vực trung tâm mới tại phía Tây của Hà Nội. Ba dự án mới với gần 500 căn ở những khu vực này được kỳ vọng sẽ gia nhập thị trường trong vòng hai năm tới.

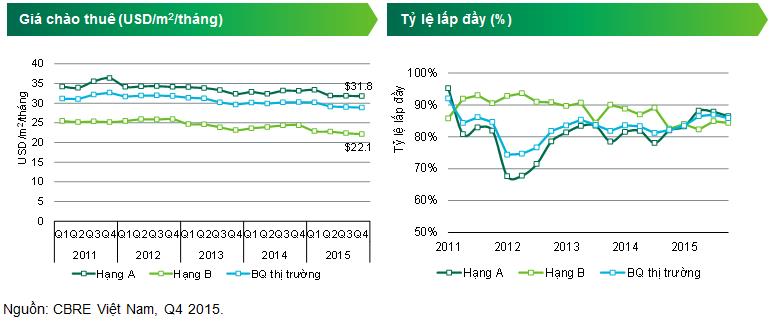

Về diễn biến thị trường, cả giá thuê và tỷ lệ lấp đầy giảm nhẹ trong quý cuối cùng của năm và thị trường kết thúc năm 2015 với tỷ lệ lấp đầy ghi nhận đạt mức 86,4% toàn thị trường và giá thuê đạt 31,8 USD/m2/tháng bình quân thị trường cho cả hạng A và hạng B. Đáng chú ý, diễn biến này do thị trường căn hộ dịch vụ cũng chịu áp lực với cạnh tranh từ thị trường căn hộ cho thuê, là thị trường trong năm vừa qua có nhiều tăng trưởng, khi mà nguồn cung căn hộ cao cấp khá dồi dào.